界面新闻记者 |

界面新闻编辑 | 江怡曼

时隔六个月,我国央行再度增持黄金。

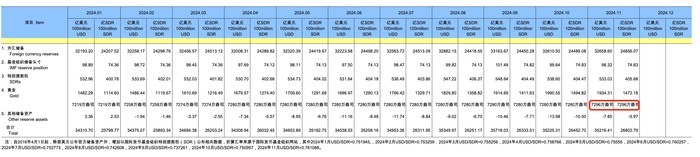

12月7日,中国人民银行发布最新官方储备资产数据,截至11月末,我国黄金储备报7296万盎司,较10月末的7280万盎司增加16万盎司。此前,央行连续6个月暂停增持黄金。

时隔半年再度增持

11月,伦敦金现货下跌3.40%,录得去年9月以来最大的月跌幅,这为我国央行重新购入黄金提供了时机。

近两年来,我国央行购金动作不断。Wind数据显示,从2022年11月至今年4月,我国央行累计增持黄金1016万盎司。不过,今年5月至10月,央行按下了黄金储备暂停键。

业内人士普遍认为,央行购金是一个持续性的战略选择,购金无需急在一时,特别是在金价过于高昂的时候。在4月底(其后央行连续六月暂停增持黄金),伦敦金现货价格已经达到2285.79美元/盎司,较去年底价格2062.60美元/盎司上涨约11%。

虽然11月价格有明显下行,但今年以来国际金价整体涨势迅猛。伦敦金现货截至发稿报2648.42美元/盎司,年内上涨28.43%。而中国央行再度增持黄金,预计将对黄金未来上涨趋势形成一定支撑。

受访专家认为,虽然具体增持动作受到价格等多方面影响,但我国央行已将黄金视作长期配置资产之一。

“过去两年左右,央行持有的黄金持有量增加了约15%,反映了央行减少外币资产占比、提升资产组合多样性的趋势,我预期这个趋势将会延续,而购买的时机与价格、资金头寸等技术因素有关。”上海交通大学上海高级金融学院教授胡捷向界面新闻记者表示。

新兴市场尤其青睐黄金

世界黄金协会数据显示,9月全球央行净购买量40吨(约为141万盎司),央行黄金需求有所回升。该月,购金和售金活动依然由新兴市场央行主导,其中波兰国家银行和匈牙利央行购进量最大,哈萨克斯坦国家银行则是最大的卖家。不过同比来看,今年1-9月,全球央行购金总量和售金总量较去年同期均有所下降。

黄金缘何尤其受到新兴市场的青睐?

世界黄金协会中国区CEO王立新曾在接受采访时表示,近年来新兴市场国家央行持续增持黄金,与它们推进外汇储备资产多元化配置有着密切关系。过去10多年期间,美元资产在全球央行外汇储备的比重逐步下降,随之而来的是黄金、人民币资产占比稳步上升。其中,黄金的避险属性与抗通胀属性,颇受众多新兴市场国家央行青睐。

该逻辑同样适用于我国,在“去美元化”的大背景下,我国央行正持续推进外汇储备资产多元化配置。与此同时,增配黄金亦有利于推进我国的人民币国际化进程。“正如布雷顿森林体系下的美元国际化进程类似,当时美国储备了大量黄金,为美元信用提供了锚定标准和信心保障。”仲量联行大中华区首席经济学家庞溟向界面新闻记者表示。

展望来看,黄金在我国国际储备资产中的占比仍有较大提升空间吗?增持节奏预计如何?

就此,胡捷表示:“目前来看,黄金在我国央行资产负债表上的占比约1%,仍有较大提升空间。不过黄金在世界上的存量有限,增量更少,增加黄金持有量肯定会引发价格的波动,因此增持操作只能是一个渐进的过程。”

从世界范围看,瑞银预计各国央行(尤其是在新兴市场)将继续增加黄金储备,叠加美国利率下降和ETF需求回升,这应会推动现货价格走高。该机构预测,到2025年年中至年底,黄金将上涨至每盎司2900美元。