糖心vlog酥酥是谁演的:糖心app软件-中国最讨人嫌的行业,挤满35+的中年人

传说中,大厂转行出路有三件套:保安、保洁、保险。

如果前两者是过于夸张的戏谑调侃,毕竟尊严是每个大厂毕业中年人的最后一根稻草,不到走投无路不像电影《逆行人生》主角一般折腰。但近几年,的确有越来越多人投身卖保险大潮了。

过去提到卖保险,大家脑海浮现的可能是某个满嘴跑火车,怂恿爸妈冲业绩的不靠谱邻居或亲戚;但现在点开小红书,你更可能见到标记清北毕业、留学海归等 tag ,喊着 " 裸辞转行保险,焕发人生第二春 " 口号的博主们。

让大厂人、高材生纷纷扎堆的卖保险,真有那么香吗?

一、职场的尽头,是卖保险吗

在许多转行卖保险的人看来,同样是混迹金融界,比起进入银行和证券公司,入局保险无疑是一项低门槛、高提成,能实现 " 四两拨千斤 " 的工作。

值得注意的是,大家最常听到的保险销售,官方名称是个人保险代理人,指与保险公司签订委托代理合同,在保险公司授权范围内办业务,并收取佣金的个人,通俗来讲就是 " 合同工 " 而非 " 编制户 " 。

对性别、学历、年龄甚至过往履历都没有严格限制,又带着高收入诱惑的保险销售工作,的确为那些因为失业,或是摸到职场天花板的中年人提供了职场转型的出路。

同时这批人自己也能意识到并且认可保险的重要性。有人说击垮一个看似无坚不摧的中年人很容易,一场疾病就足矣,在家庭中上下承压的他们,生活面临各种各样未知的风险,有一份保险至少可以避免因病返贫。

更为关键的是,在保险界,年纪越大越吃香,35 岁才正是开始闯的年纪。

过往积攒的丰富资源、专业见识,都等着派上用场,为 " 年薪百万 " 打下基础。而且往往背景更专业多元的人更具优势,譬如三甲医院的医生、知名律师、企业高管。

同样的年龄,在有些行业可能是进退两难,整日在焦虑的氛围下等待闸刀落下切断安逸的生活,但在保险行业,是将虚无的人脉,具象化为了微信通讯录里一眼望不到头的潜在客户名单。

所以,保险人转行后的第一件大事,总是先在朋友圈 " 社死官宣 ",讲述自己的心路历程,配上一张西装革履、眼神坚毅的相片,明面是向众人昭告 " 我做保险了 ",实则是暗示大家 " 快来找我买保险 "。

由北京大学汇丰商学院发布的《2024 中国保险中介市场生态白皮书》,也佐证了 "35+ 职业转型保险业 " 并非只是个段子,报告呈现的保险营销员群体画像,在年龄结构上,35~54 岁占到将近四分之三的比重。

在性别分布上,保险营销员以女性为主,占比高达 78.82%,这就不得不提到卖保险另一大吸引人的理由:时间灵活自由。

无需打卡坐班,弹性工作时间,全职兼职皆可,还多劳多得,收入与付出挂钩的保险销售,能够让女性更好平衡自己的事业与家庭。卖保险,意外成了非常适合职场妈妈的工作。

二、卖保险,早就不兴人海战术

尽管保险行业看似人潮涌动,但其实中国保险销售的规模早已经走过了 " 人海战术 " 的阶段。

早在 2015 年,原保监会宣布废除保险从业人员资格考试,使得保险行业堪称 " 零成本入行 " ,保险代理人数量规模此后逐年攀升,至 2019 年达到了 912 万人的历史峰值 。

与人数一同增长的,是中国的保费收入从 2016 年的 3.1 万亿元快速上涨至 2019 年的 4.26 万亿元 。

只是这份狂热并没有维持太长的时间,无序增长的保险行业很快迎来了强监管,并开始对鱼龙混杂的保险业务员展开 " 清虚 " 和 " 精简 " 行动。

2020 年 11 月,原银保监会发布《保险代理人监管规定》,意图提高代理人进入门槛,推动代理人队伍向职业化、专业化转变 。此后保险代理人数量迎来下降,截至 2022 年上半年已经缩水至 521.7 万人,较巅峰时期减少超过四成 。

不过政策趋严仅是保险代理人规模下降的其中一个原因。

别看虽然都是销售性质的工作,但保险代理人与保险公司之间大多签订代理合同,而非劳动合同。这意味着他们大多数既无无责底薪,也没有五险一金,要想吃饭唯一能依靠的就是佣金。

但开单说起来容易做起来难,如果长期 " 坐冷板凳 ",又没有稳定的保障,熬不过新手期是必然的,这才是不少保险人离开的真相。

还有新人找不到客户,被前辈暗示不如先给自己配置起保险组合,这样不仅有提成还有开单奖励,殊不知:

进去笑嘻嘻出来哭兮兮,一分钱没挣到,还要交 15 年的保单,天上不会掉馅饼,掉下来的也许是巨额债务。

同大多数行业一样,保险行业也常会听到 " 二八法则 " ——真正能靠卖保险年入百万的人绝对存在,但更多的新人是会在难以适应业绩压力的磋磨下选择离职,被行业淘汰。

《2024 中国保险中介市场生态白皮书》就显示,尽管有大概两成保险营销员的月收入超过两万元,但总体来看,仍然是 3001 元至 6000 元这个收入区间的人群占比最高,差不多接近四分之一。

如果是毕业后直接进入保险行业,根据麦可思研究院发布的《2024 年中国本科生就业报告》,从事保险职业的 2023 届本科生毕业五年后相比毕业半年,薪资涨幅仅为 59%,远低于 106% 的全国平均水平。

满怀期待入场,到头来发现自己其实连年薪百万的零头都摸不到,这才是一批又一批保险人的真实写照。

三、保险销售,咋就遭人嫌

混迹过保险行业的朋友,多半听过诸如 " 一日卖保险,终生没朋友 "" 一人卖保险,全家不要脸 " 一类的自黑。

原因也不难理解,保险从业者大多都得求亲朋好友告左邻右舍,靠自己的死皮赖脸,以 " 传帮带 " 的形式拉人头才能开单,以至于很多人一谈到保险:

保险就是专门 " 杀熟 " 的,你跟他关系越好,越熟悉,他越卖给你,你不买还不好意思,根本就没用。

同时,大多数人讨厌卖保险的原因,还有数不清的套路和陷阱。

我们搜集整理了黑猫投诉平台上与 " 保险销售 "" 保险代理人 " 相关的投诉,结果发现被提及最多的前三名分别是:虚假宣传、诱导消费和恶意误导。

别看保险销售嘴上说得天花乱坠," 什么都能赔 ",但其实有没有用处,可能连他们自己都不知道。真到理赔那天,才发现被介绍时的夸大其词和合同上的文字游戏坑害,投入的保费竹篮打水一场空。

还有人提到自己认识的保险销售,根本不从自己需求的角度出发换位思考,而是一肚子的销售手段和套路,每天的朋友圈不是发保险产品介绍,就是爹味说教如何存钱养老,更难看的是贩卖焦虑、恐怖营销:

有生病意外没钱看病的新闻就赶紧截图发朋友圈,拿别人的痛苦做营销有意思吗?

如果说在过去保险高歌猛进的年代,即便保险代理人不懂保险公司的产品、不学合同条款,也能靠人情顺水推舟混得风生水起。但到了如今,这样的方法越来越难以为继。

《2023 中国保险代理人职业发展趋势报告》调研显示,超过六成的保险代理人都希望公司能提供产品体系讲解、表达说服技巧提升、行业趋势分析的支持。

保险难做,另一个原因也是过去几年随着大家对互联网更加依赖,保险数字化进程也在加速。《2022 年中国互联网保险消费者洞察报告》调研发现消费者在购险渠道上的选择,已经表现出明显的线上化偏好。

换句话说,就是现在的保险代理人除了要同传统保险经纪公司、银行网点抢客源,现在还多了线上专业保险公司、媒体平台等。

过去,有人将保险销售入行三部曲总结为——自保件、杀熟、离场。或许随着越来越多年轻人的第一张保单来自于线上,保险销售们的职业生涯连 " 杀熟 " 这一步都可以省掉了。

相关文章

-

糖心app免费版ios:糖心vlog现在是几点该看糖心了-洛杉矶山火“烤”问保险业

-

糖心vlog酥酥是谁演的:糖心app软件-中国最讨人嫌的行业,挤满35+的中年人

-

糖心app:糖心出品女演员多乙是谁-上海市老干部迎春茶话会举行,陈吉宁与老同志欢聚一堂喜迎新春

-

奶糖可约可空降直播app下载:弥罗的全部小说-本周看啥|等待央视春晚,等待春节档大片

-

糖心淑女朦豆免费阅读:糖心玛瑙-美民主党议员要求调查特朗普夫妇个人加密货币,担心境外操控风险

-

糖心鸡蛋:txvlog破解版糖心vlog无限次数-【社论】非遗中国年,上海“第一站”

-

草莓味的软糖私人高端定制:黑料不打烊吃瓜爆料-等待风暴:TikTok禁令生效前的11个月

-

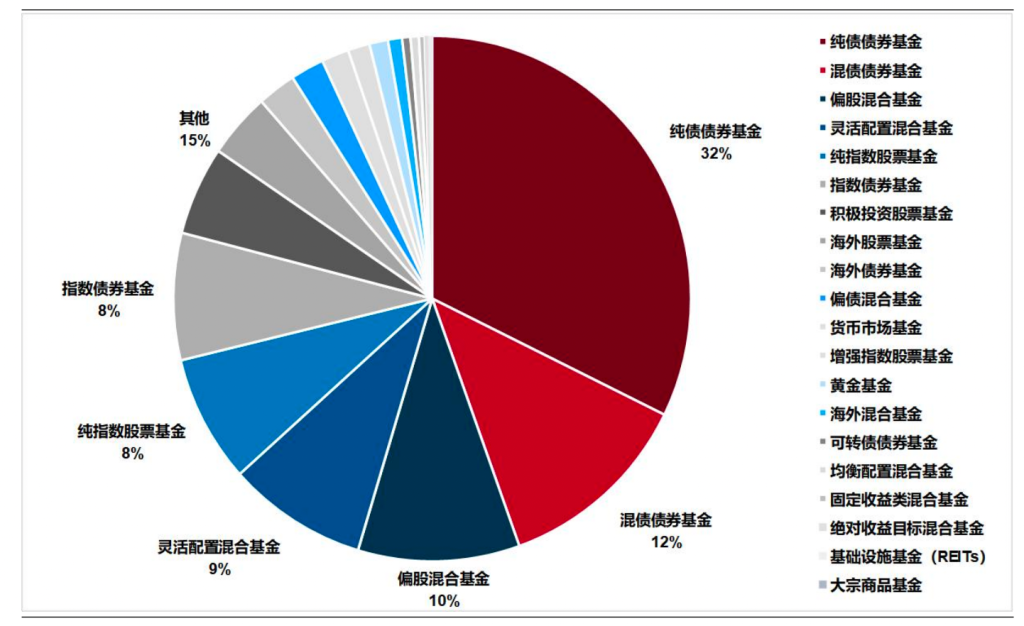

糖心免费下:糖心淑女小说全文免费阅读-基金“专业买手”去年四季度逾三成持仓为债基,哪些产品最受青睐?